报告作者:颜子琦、洪子彦

主要观点

⚫ 债市交易来到“垃圾时间”,短期方向并不明确

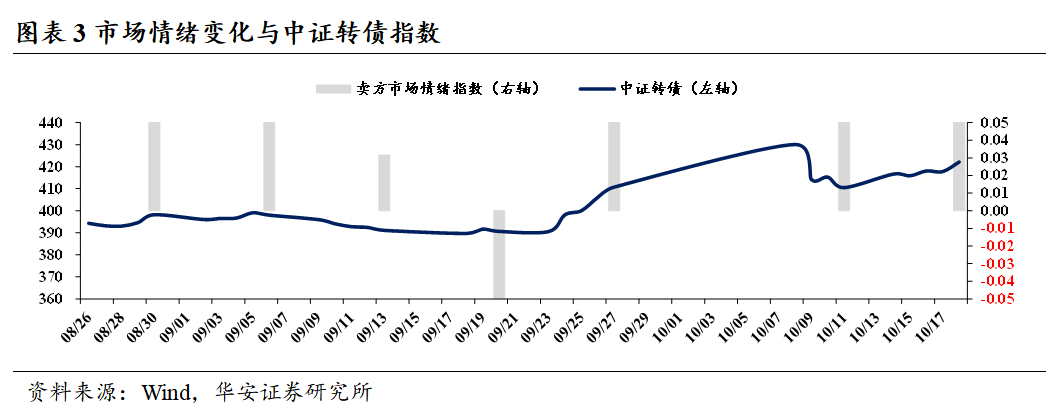

当前债市的短期方向并不明确,长债收益率回到2.10%附近的关键点位处并开始窄幅震荡,“看股做债”是短期的核心交易逻辑。当前财政政策虽然偏向积极,但在三季度经济数据好转的情况下,后续市场走势或仍将在震荡中需静待基本面验证,因此当前是债市交易的“垃圾时间”,从胜率的角度看,短债的确定性相对更高,资金利率回落打开杠杆套息空间,长端可把握波段交易寻找布局机会,此外,也可关注二永债、信用品种的利差缩窄机会。

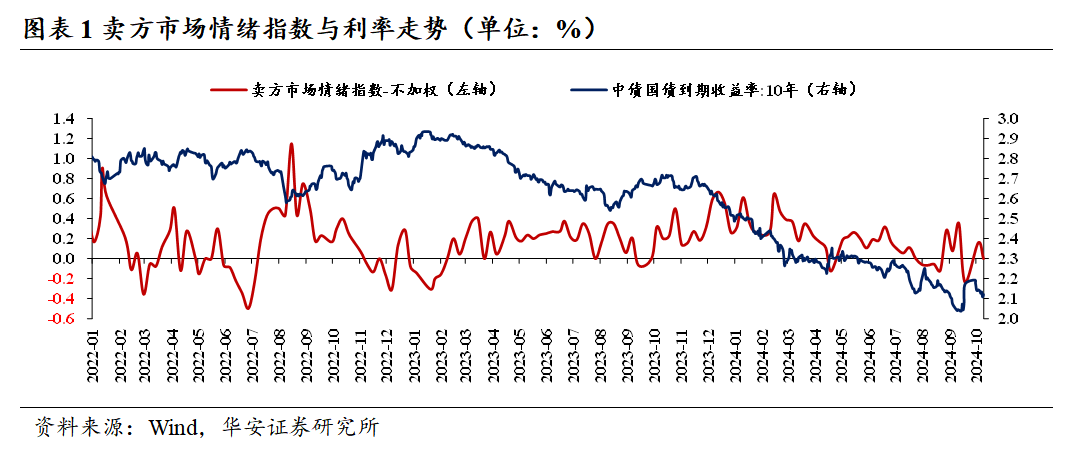

从卖方情绪指数来看,本周跟踪加权指数录得0,市场观点维持中性,较上周下降0.08,当前14家机构中性,关键词:经济数据有所好转,财政落地情况有待观察,短端利率确定性更大,长端或延续震荡。

⚫ 买方情绪整体上行

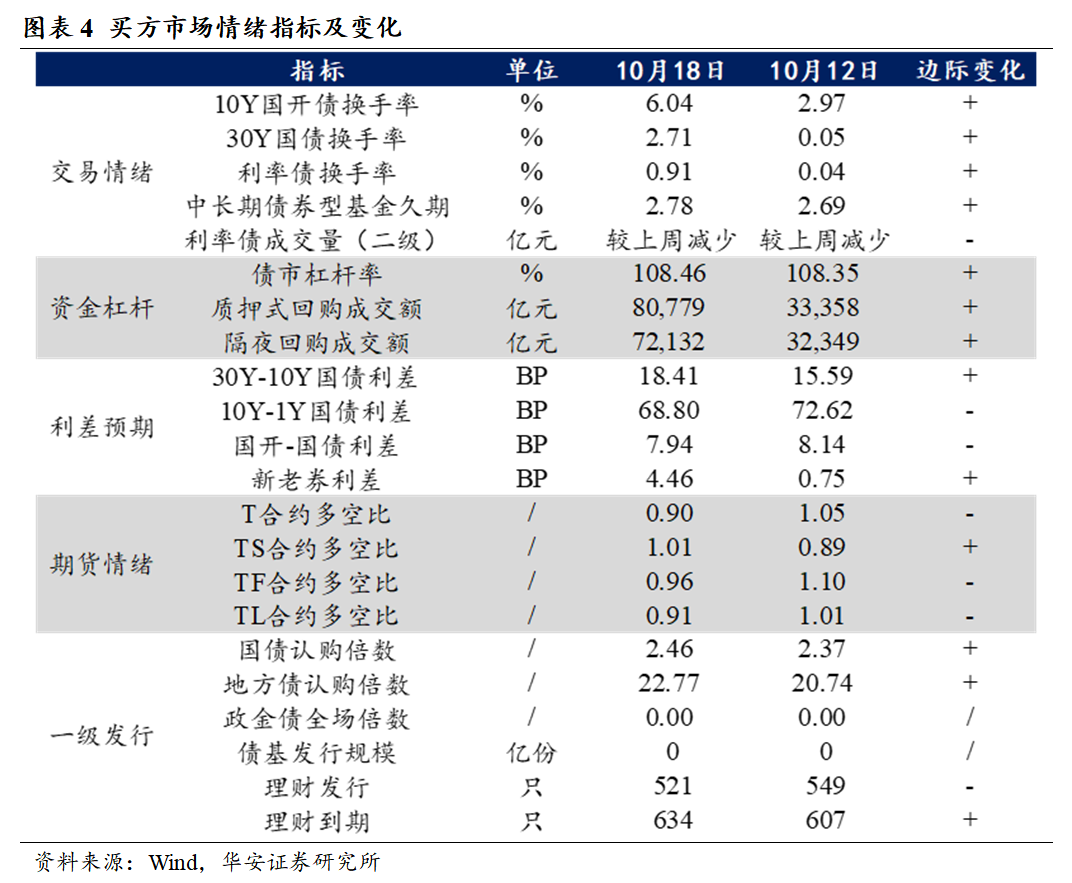

截至10月18日,买方市场情绪指数录得1.06,较10月12日上升。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体上升,银行间债市杠杆率、质押回购成交额、隔夜回购成交额上升;利差方面,收益曲线呈熊平形态,30Y-10Y国债利差、新老券利差走阔,10Y-1Y国债利差、国开-国债利差收窄;期货情绪方面, TS合约成交多空比上升,T主力、TF、TL合约成交多空比下降;一级市场方面,国债认购倍数、地方债认购倍数上升,理财的发行量下降、到期量上升。

⚫ 风险提示:

流动性风险。

01

卖方市场

1.1卖方市场情绪指数与利率债:情绪指数较上周下降

从卖方情绪指数来看,本周跟踪加权指数录得0,市场观点维持中性,较上周下降0.08,当前14家机构中性,关键词:经济数据有所好转,财政落地情况有待观察,短端利率确定性更大,长端或延续震荡。

华安观点:债市交易来到“垃圾时间”,短期方向并不明确

当前债市的短期方向并不明确,长债收益率回到2.10%附近的关键点位处并开始窄幅震荡,“看股做债”是短期的核心交易逻辑。当前财政政策虽然偏向积极,但在三季度经济数据好转的情况下,后续市场走势或仍将在震荡中需静待基本面验证,因此当前是债市交易的“垃圾时间”,从胜率的角度看,短债的确定性相对更高,资金利率回落打开杠杆套息空间,长端可把握波段交易寻找布局机会,此外,也可关注二永债、信用品种的利差缩窄机会。

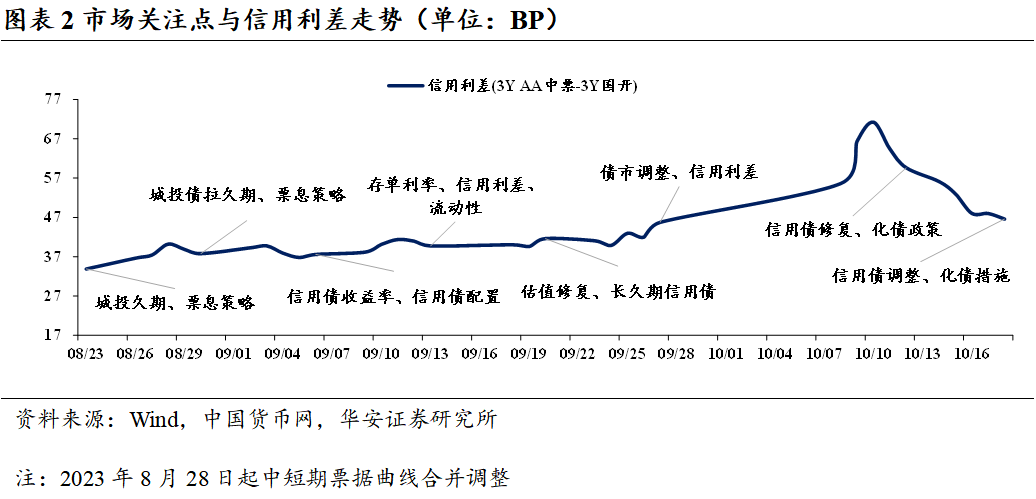

1.2 信用债:信用债调整、化债措施

市场热词:信用债调整、化债措施

#信用债调整,关键词:主要关注3年以内,中高等级信用债的参与价值。

#化债措施,关键词:主要关注后续政策落地情况,可适当增配3年以内省级及强地市级主体发行的券种。

1.3 可转债:本周机构整体持中性偏多观点

本周机构整体持中性偏多观点,7家偏多,3家中性。

70%机构均持偏多态度,关键词:转债估值修复有望;

30%机构均持中性态度,关键词:权益波动剧烈。

02

买方市场

2.1 买方市场情绪指数上升

截至10月18日,买方市场情绪指数录得1.06,较10月12日上升。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体上升,银行间债市杠杆率、质押回购成交额、隔夜回购成交额上升;利差方面,收益曲线呈熊平形态,30Y-10Y国债利差、新老券利差走阔,10Y-1Y国债利差、国开-国债利差收窄;期货情绪方面, TS合约成交多空比上升,T主力、TF、TL合约成交多空比下降;一级市场方面,国债认购倍数、地方债认购倍数上升,理财的发行量下降、到期量上升。

2.2 交易情绪:债市换手率整体上升

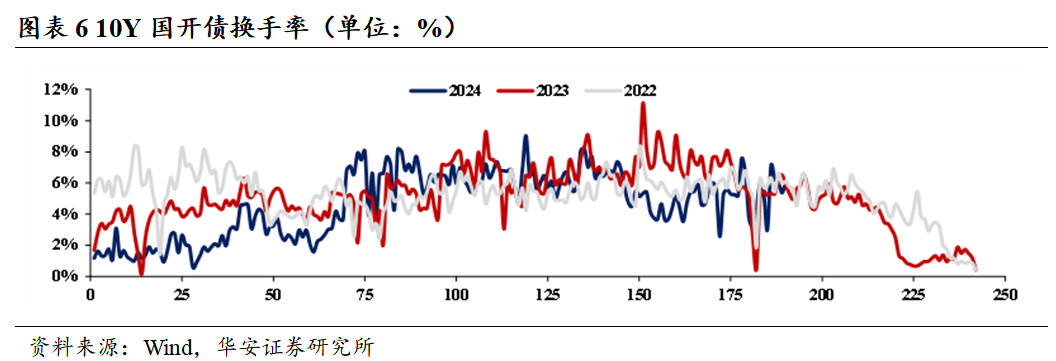

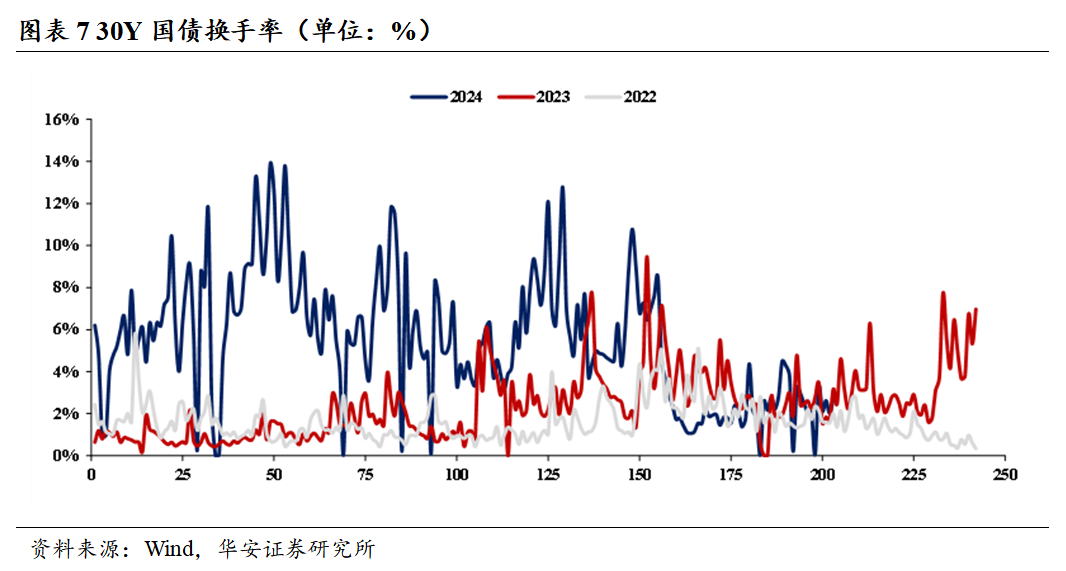

30Y国债换手率上升,10月18日换手率录得2.71%,较10月12日上升2.66pct,较周一下降0.58pct,周平均换手率为2.55%;利率债换手率较上周上升,10月18日换手率录得0.91%,较10月12日上升0.87pct,较周一下降0.28pct;10Y国开债换手率较上周上升,10月18日换手率录得6.04%,较10月12日上升3.07pct,较周一下降1.07pct。

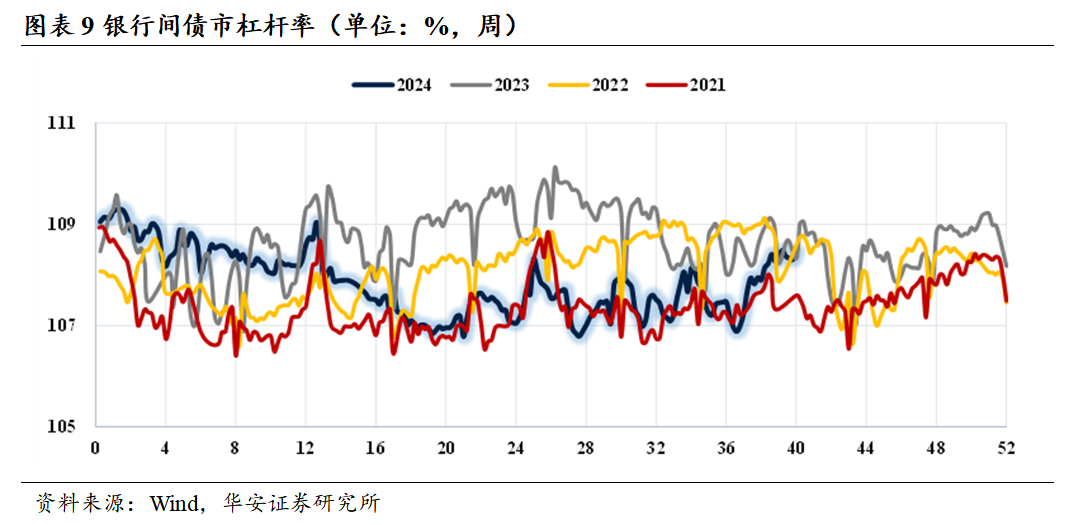

2.3 资金杠杆:杠杆率上升

从资金面来看,近期杠杆率上升。截至10月18日,银行间债市杠杆率升至108.46%,质押式回购成交量为8.1万亿元,隔夜成交占比升至89.29%。

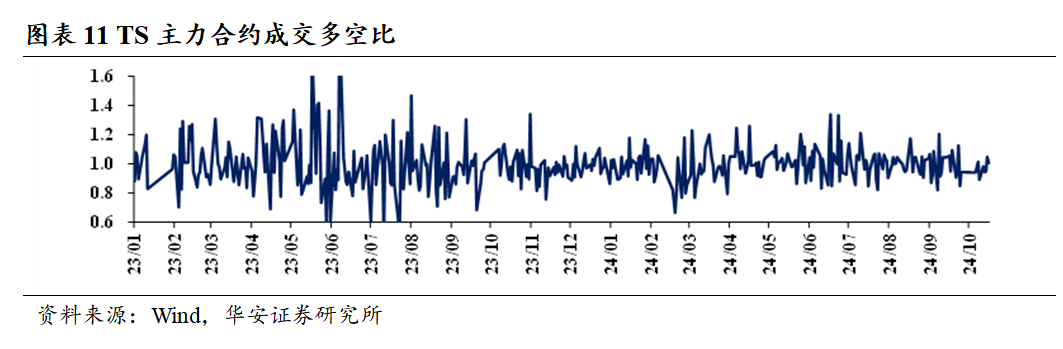

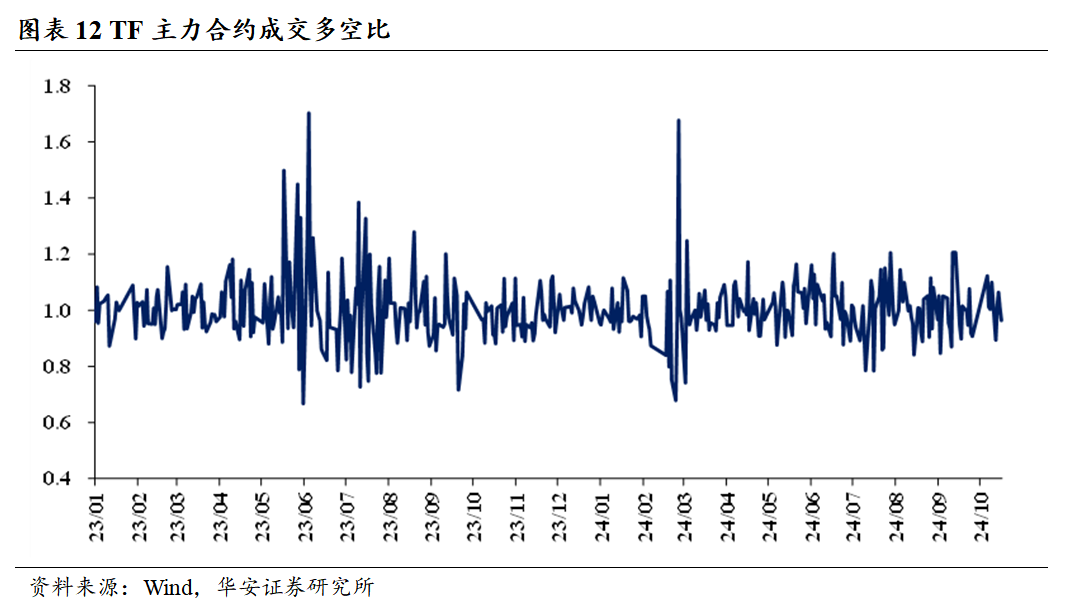

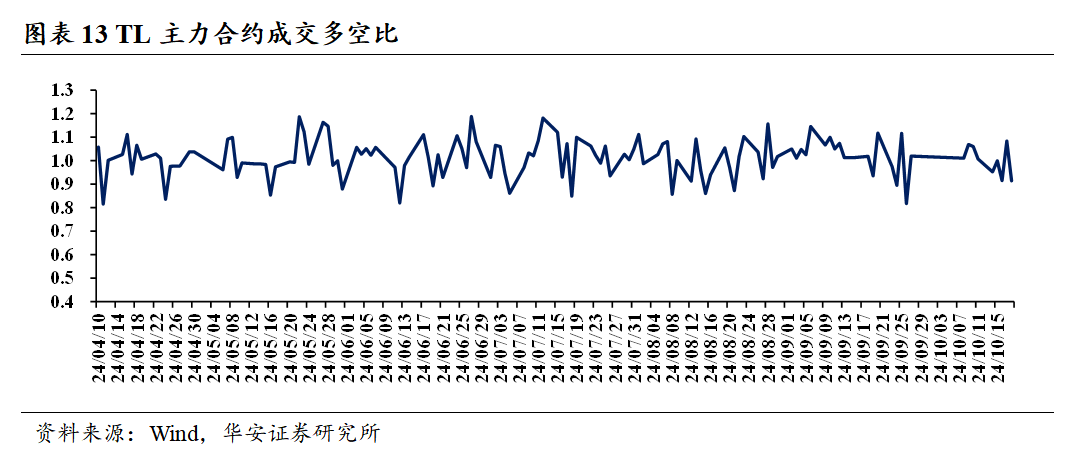

2.4 期货情绪:整体下降

国债期货方面,本周TS2412合约成交多空比上升,T2412、TL2412、TF2412合约成交多空比下降。截至10月12日,TL2412、T主力成交多空比分别为0.91、0.90;TS2412、TF2412合约多空比分别为1.01、0.96。

2.5 一级发行:国债认购倍数整体上升,理财发行量下降

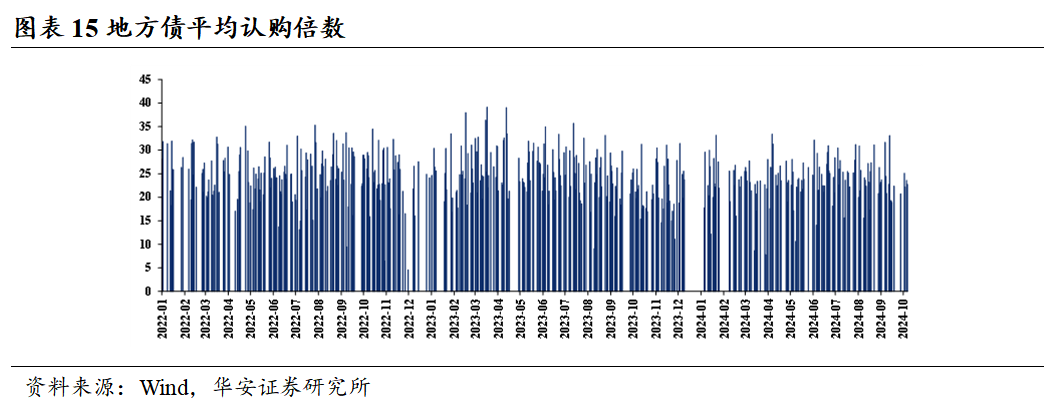

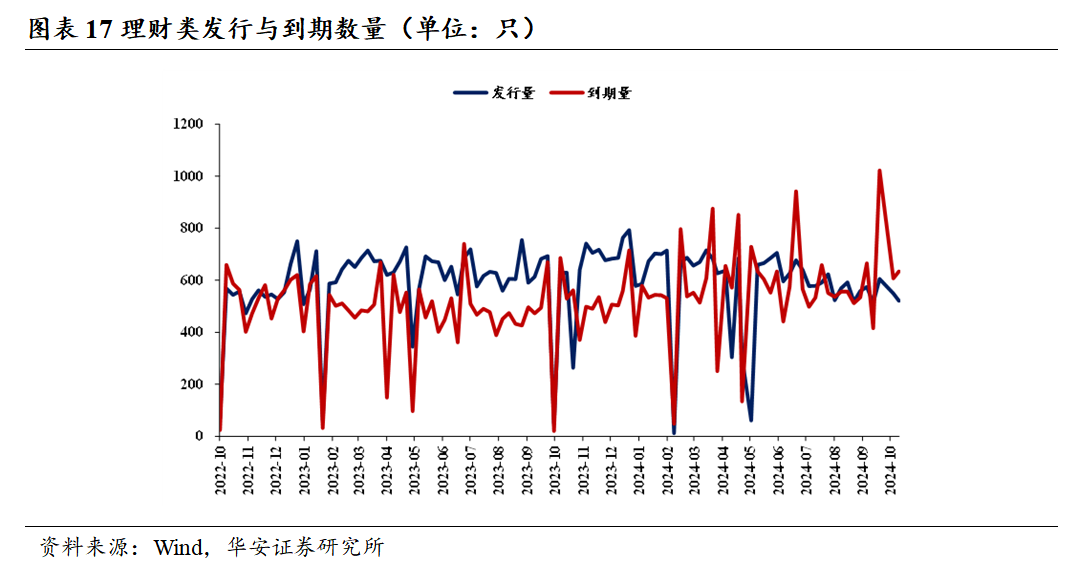

一级市场发行方面,10月18日国债平均认购倍数为2.46,处于18.4%分位点;地方债平均认购倍数22.77,处于36.9%分位点;据Wind统计,10月13日至10月18日,理财类共发行521只,到期634只。

03

风险提示

流动性风险。

本文内容节选自华安证券研究所已发布报告:《债市情绪短期更偏震荡——债市情绪面周报(10月第3周)》(发布时间:20241022),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。投资评级说明

]article_adlist-->以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,

A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

公司评级体系买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

#利率债#

对本轮债市回调与赎回潮的再思考

如何看待四季度国债发行计划?

债市在等的不是某个点位,而是波动

商业银行配债增量创年内新高

2.04%,债市多空再探讨

#城投债#

9月哪些城投商票持续逾期?

城投新增定融延续放量势头

批文结构分化,AA城投由降转增

城投净融出创新高,年内累计接近冰点

城投回售是否又成风险?

#金融债#

美国政策会议分析手册

消金公司债怎么投?

一图看清108家银行债券主力持仓机构

青海36家银行挖掘指南

西藏3家银行挖掘指南

#可转债#

转债回售全梳理及套利机会分析

转债信用风险定价:风起于青萍之末

大股东转债减持节奏放缓

9月9日晚间,上交所、深交所发布公告称,因恒生综合大型股指数、中型股指数、小型股指数实施成份股调整,根据有关规定,港股通标的名单发生调整,并自2024年9月10日起生效。其中,调入阿里巴巴、知行汽车科技、顺丰同城、云音乐等33只股票。

转债市场流动性持续修复

关注临期低价转债投资机会

#机构行为#

10Y逼近2.10%,这次有何不同?

债市多头再次回归

债市的“牛市心态”没丢

截至节前,固收卖方观点出现分化

一文对齐节前债市技术面“颗粒度”

#债市策略#

水穷云起,柳暗花明——2024年可转债中期策略

美日欧低利率下,央行调控思路与金融机构投资策略

ABS中期策略:供给收缩&机构增配,ABS投资价值探析

信仰已被充值,趋势还在深化——2024年城投债中期策略

金融主体布局,行业/条款博弈——2024金融债中期投资策略

(转自:债市颜论)期货配资app

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP